我经历的一级市场「商业地产危机全解析」 之 这是媒体不会告诉你的一手消息

商业地产这个事情已经是一个被各路媒体嚼烂了一个话题。

不过我发现大多数人对于商业地产的理解,主要还是局限在办公楼是怎么受到疫情影响的。但其实商业地产里面的内容远远不止这些。大多数的媒体都围绕着利率在讲,但是没有穿透到具体项目运作的细节,以及一些思维和心态的变化。

这一期我会尽量完整的给大家描绘出美国商业地产的图景,从商业地产的分类、商业地产被利率影响的宏观机制、供给关系和长期趋势。

然后再落到项目运营这个层面上,项目运营人面临的实际困难,投资人和投资机构在市场里面的动向。我也会在最后结合宏观数据和现实层面的情况分析一下未来这个市场回暖的可能性。

那我们先从最基本的事儿说起,然后我们再往下层层深入。

商业地产跟住宅的核心区别在哪里?

我们先来定义一个非常重要的事情,就是什么算是商业地产市场,下面又都包含哪些细分领域,从属性上还有金融层面上来看的话,它跟我们平时说的买卖住宅的市场有什么不一样的地方。

说到商业地产,大家最常想到的一般是办公楼的租赁。因为商业地产嘛,字面意思就是承载商业活动的地产。

但这个“承载商业活动”这几个字也是需要被定义的:出租的店铺算是承载商业活动。但出租给个人居住也是商业行为,因为有租金嘛。所以这样定义的话,其实商业地产涵盖的细分领域是非常多的。

比如说:multi-family, 也就是租赁给个人或者家庭居住的这种公寓社区,self-storage自助仓库,warehouse 厂房,RV park 房车公园,Strip mall就是小商区,Airbnb也算是一个边缘性的商业地产类型,也是因为涉及到收租嘛。

这个又可以引出另外一个我常常会被问到的问题:既然房屋销售跟房屋租赁的主体都是房子,那这算是同一个市场吗?

这里面其实问题不在于房子,在于以房屋为交易主体的行为,简单来说就是买来自住的就算是 residential real estate 居住型地产,有任何租赁行为的地产都算是 commercial real estate,也就是商业地产。

商业地产这四个字里面“商业”其实要比“地产”更重要。也就是说商业地产是个生意,赚钱越多的生意市场估值越高。而既然是个生意,那运营方面的的因素对这个生意的估值影响就比较高。这个跟自住房买房的市场是有明显区别的。

不过另外这两个市场里面有一个重合点,就是买卖自住房地产然后租出去,买卖这个房子的价格是跟着买卖房子的时候那个居住型地产市场走的,但是租房的租金是跟着商业地产里面租金走的。

卖卖自住房是买卖关系,没有租赁关系,所以价格涨跌的逻辑会比较简单,主要看市场里面房屋供给和需求的关系。商业地产虽然是受供需关系影响,但问题会更复杂一些,我们先把基础的一些概念讲完了以后,后面我们会细说这个估值的问题。

商业地产里面的贷款常见的是10年期的贷款,这个跟自住房常见的30年期的贷款是不一样的。贷款的来源一般是私人的放贷机构、银行或者是有政府背景的贷款机构,就比如说 Fannie Mae, Freddie Mac 这种。

另外一个商业地产跟个人住宅的地产不同的地方是在贷款上面。就是买房的时候那个按揭贷款的合同是 recourse loan,有追索权的贷款,就是说如果还不上贷款的话,放贷机构可以从贷款人的个人财产上面收回自己的贷款。

商业地产里面除了这种 recourse loan 以外,还有一种就是与之相反的这个 non recourse loan, 无追索权的贷款,也就是付不上贷款的话,放贷方把房产收走就好了,不会影响到股东个人的财产。

我们为什么要把商业地产和自住房买卖的地产分的这么清楚呢?

就是我们马上要讲的故事,美国的商业地产到底是怎样一步步走到今天这个地步的,因为同样的问题几乎是不涉及到自住房买卖市场的?

那我们有两个可以深入讨论的点:

1. 估值方式

2.杠杆

不过我后面说的这些估值和杠杆的问题,主要不是在办公楼领域,但是跟出租房的社区关系是挺大的。因为从疫情开始办公楼这领域就没好过,办公楼市场全面回春的可能性并没有那么大,不过有不少地产投资方其实是有在打办公楼改造的主意的,其中比较知名的就有BlackRock黑石,不过这个计划不太好实施,我们后面会再提到为什么。

祸端是这样开始的

我们可以先从估值说起,从 2020 年开始一直聊到2024年。

2020 年利率降到了历史最低点,10 年期美国国债的收益率降到了大概0.5%上下,那贷款利率也就跟着到达了历史最低点。

那这次在 2020 年 3 月份的时候美联储放宽了银行的放贷杠杆比例 Supplementary Leverage Ratio[i], 简称 SLR,这个临时的政策把美国国债从杠杆比例公式里踢出去了,这样就允许很多放贷机构放出更多的贷款[ii]。

另外,财政部出台了很多针对企业和个人的刺激政策,绕过金融体系直接向企业和个人发钱,再加上各种宽松的贷款偿还和推迟缴纳房租的政策,都让人们手里出现了非常多的流动资金。

比如说 2020 年国会批准了第一波紧急租房辅助项目,批了 250 亿美元的预算,然后花了230 亿。2021 年 3 月份又通过了第二波法案,批了 251 亿,实际花了 168 亿[iii]。

这些数据的官方资料链接我都放在我的文字稿里,文字稿的链接在描述栏里,大家可以点进去看。

当时也出现了很多很魔幻的事情,比如说有些租客不交房租,然后过了几天发现他买了一辆卡迪拉克…

那这事儿跟商业地产的估值有什么关系呢?

很简单,疫情期间,人们手里不但有了钱,还可以居家办公,不用去公司,原来租一室一卫到公司办公,现在租两室两卫,一个屋工作一个屋睡觉。

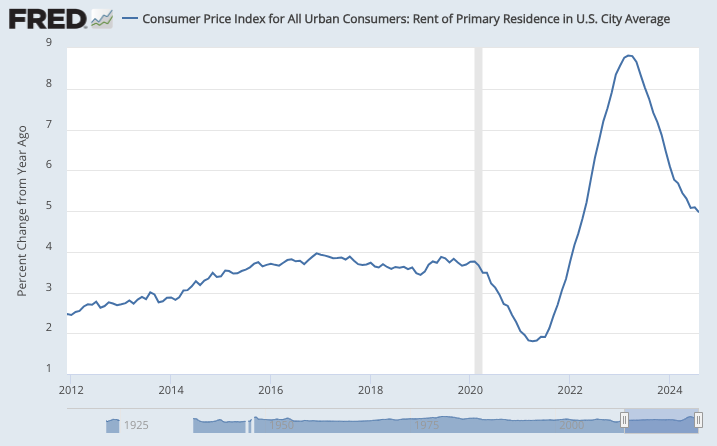

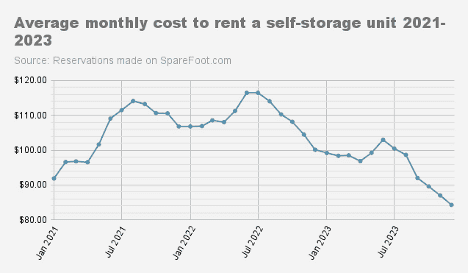

所以说虽然很多房东在疫情第一年里不一定能按时收到房租,但这时段一过,大家搬家,网购的需求迅速提高。我们也就看到了房租价格的上涨[iv],看到了自住储藏间的价格上涨[v],到处都在建仓库用来当分销库房。

刚才我们提到,商业地产最主要的是商业,其次才是地产,需求上涨了,租金上涨了,也就说明这个生意的营收就上涨了,也就说明这个生意的估值也就上涨了。

如果我们把时间放在 2021 年年中,就会发现当时有三个情况是同时存在的。

1. 最低的利率

2. 大量注入到市场里的资金

3. 租客对于更大或者更好的租赁地产的需求。

那这三者放在一起就出现了让租房、仓库这类商业地产的价格飞速上涨。

接下来,我们就要讲一下,项目在 2021 和 2022 年是怎么运作的?

我即将讲的是行业内部的信息,可能很多媒体上是看不到的。

大家系好安全带,我要开…我要发车了!!

大浪,冲起了投资机构的野心

我们拿租房举例子,也就是 multi-family 出租社区这个板块,这个应该是大家最关心的,也是除了办公楼之外目前被毒打最严重的。

在 2021 年和 2022 年这个期间,投资人或者投资机构可以拿到非常低的利率,浮动利率大概是 2.9% - 3.75% 上下,固定利率大概是 5% - 6% 。当时有不少投资方都选择了用浮动贷款。

虽然说我们事后才知道,利率在2023年连续上涨,是继 70 年代末以来上涨最快的一次,但那也是 50 年前的事情了,所以当时很多商业机构在投资的时候是完全没有想到利率在 2023 年之后是这个走势的。

我之前讲CDO那影片里面提到了放贷机构对于浮动利率和固定利率的看法。我们可以从借贷的方角度来看一下,这些投资机构为什么会选择用浮动利率呢?

因为在商业地产的借贷里面有一种产品叫做 interest rate cap。从字面意思来看它是可以给浮动利率封顶的产品,可以看作是一种保险合约,这种产品不是无限期的,它的期限是在2-5年。

大概的意思是说,在这个合约期内,如果利率上涨超过了保险合约里面利率上限,那么保险会支付多出的这个部分。

保险保的合约期越长,这个合约的价格越贵。

这个保险机制跟我们平时用到的保险不一样,这个是一次性支付的产品,不是按月付的。

2021年的时候,很多投资的这个杠杆架构就是拿想要购买的地产做抵押,比如首付20%,后面的80%是杠杆浮动利率的贷款,外加买一个利率保险。

据我知道的数据呢,在2021年买的比如说10万美元的浮动利率保险,在2023年的时候同样条例的利率保险要卖差不多100万,2年内翻了有10倍的价格。

2023年的时候,所有出租社区的这些投资机构所面临的情况跟2021年的时候正好掉了个儿。

原来超低的利率,现在几乎升到了近20年来的最高点;本来大家手里多出来的那些资金也都花的差不多了;另外就是通货膨胀,大家实际购买力也快速的下降,企业开始裁员,再加上疫情也差不多过去了,很多公司开始要求回办公室办公。整体来说租房的人对于住房的需求也开始萎缩;给浮动利率贷款买的利率保险也差不多到期了。

所以高杠杆 + 浮动利率 + 利率保险 + 涨房租 + 卖出 (有的也不卖出),这个商业模式一下子就垮了。

但这还不算完,后面紧跟着的还有其他的一连串的问题,我们继续往下说。

浪潮褪去的时候

很多出租地产在2023年的时候开始出现了现金流入不敷出的问题,但这个只是一个表面现象,那在项目运营的层面其实决策层面临至少四个选择:

1. 继续往项目里投入资金,通过新的资金注入让项目撑过高利率的时期,然后等市场回暖了以后再撤出;

2. 断臂求生,把出现问题的项目尽快出手,把能撤出来的资金撤出,然后等待市场有转机的时候重新入市;

3. 跟放贷方商量延缓支付贷款,有点像之前疫情期间很多人去找给自己放贷的银行商量一个操作叫做 forbearance,就是债务延期偿还;

4. 直接躺平,贷款不还了,有种你放贷方把我房产拿走自己运营,要不就法拍。

那第4个选择看起来是躺平的一个选择,但是里面其实还是几个有意思的点,我也想跟大家说说。

一个是刚才我提到的那个 Freddie、 Frannie ,这两个政府背书的放贷机构他们是一点不惯毛病,不跟运营方商量,不交贷款直接就把资产收上来法拍。能商量的都是私人的放贷机构。

虽然发拍理论上是可行的,但是2022年是价格顶峰,2023年和2024年再去法拍话拍不上价,拿过来运营的话呢,他们自己是放贷机构,运营商业地产并不是他们擅长的事儿,所以整体的处境会有点尴尬,于是就会考虑跟持有地产的运营方商量,各退一步。

据我了解,当然这部分我是没有在网上查到的,但是这确实是行业内部的一个情况,就是2021年和2022年用浮动贷款买地产的投资公司,资产总量减半是很正常的。

我知道有一家大几十亿美元市值的专门投资出租房地产的公司,我就不说是哪家了,他们的资产总量在两年之内减少了差不多90%。

但这还不是最惨的,能让这种公司彻底破产的,是这样一个执法机构,它就是著名的美国国税局IRS。

投资地产,我们经常在各种媒体或者书籍上面听到,就感觉地产投资就是财富自由的顶峰。但这个说法其实还可以往深了说一说。

浪潮不仅带走了泳裤,还带走了内裤

那我们先说个结论:地产最重要的功能不是创造财富,而是储存财富。

我给大家解释一下,这个过程其实涉及三点:

1. 税务

2. 升值空间

3. 杠杆比例

我后面讲的会跟地产的税务有点关系,因为我不是税务师,所以各位有具体情况还得去找税务师具体分析。而且我是在美国,所以每个地区的情况还会不一样。不过还是那句话,大家可以听个思路。

我们知道做生意的话肯定是会出现一些损耗,比如说大家用的电脑,用的办公用品,这都是损耗,这些都是可以用来抵税的。这个大家都好理解。

我前面说了,商业地产的核心是“商业”两个字。也就是说商业地产也是可以抵税的,而且在美国,这个抵税的幅度非常大。当然其中一个原因也是因为税法制定的思路,是因为美国是一个移民国家,而且没有那种持续几十年的地产爆发期,所以房屋供给也没有过剩的时期。

具体的概念就是整个商业地产的抵税模式是除了地皮不能有损耗以外,所有的这些房屋架构,里面的硬件设施,甚至外面的这些园艺都是可以通过计算损耗来抵税的。不只是这个,还有一些可以加速抵税的政策比如说 accelerated depreciation 和 bonus depreciation。

另外,如果连上了太阳能这种清洁能源的话,还有可能再享受其他的抵税政策。

我们知道买地产基本上最重要的一个工具就是杠杆,如果那首付 20% ,用 10 年期贷款杠杆剩下的 80% 的话,那我们就说把所有的运营开销,税务开销,还有贷款都除去的话,一个 1000 万美元的出租社区的地产可以净赚售价的 2 % 吧。那首付是 200 万的话,一年下来不算地产增值的部分,净赚的部分也就是 20 万。

但是,如果这地产运营方想把这项目早点脱手,比如说2年内脱手,想要赶快把折损用完,假设它今年想抵掉,就说 200 万,那这个折损就完全覆盖了净收入。结果就是这笔投资虽然每一年是赚钱的,但通过折损以后,纸面的盈利是负数,也就不用交税。

这也就是为什么很多非常有钱的人都持有地产,抵税政策的优势非常明显。

说到这儿,听起来这是一还可以的投资对吧。但是制定税法的人不傻,这游戏规则制定的思路其实是让投资人的钱一直留在商业地产市场里,持续创造社会价值,提供住房。

也就是说一旦出现资金短期进入又大量用折旧抵税,然后又很快撤出投资市场且没有再次回去的话, 哪怕没有出现增值,之前折损那部分抵税的钱,也得给税务局还回去。

这就出现了一个非常扎心的情况。

就是我前面说的那个原来有大几十亿资产,现在把手里的资产处理的就剩下原来10% 的那个公司,大家可以想象一下他们的处境现在是非常难受的,虽说表面上是还剩原来的10%,实际上肯定比这个情况惨得多,说直 接清零一点都不夸张。

所以说,想要靠地产实现财富增长是很有可能的。可是,这只是绝大多数的情况,一旦碰到一次类似于 2020 - 2024 年这种情况,且没有为这种极端情况做准备、留后手的话,很有可能一招毙命的。

经常看我频道的朋友对于宏观经济是有概念的,基本上10年一个经济危机,所以市场里一招毙命的情况也不那么罕见。

留住泳裤的正确方式

回看我前面做出的那个总结,就是地产最重要的功能不是创造财富,而是储存财富。

创造财富那部分里面的坑我大概给大家讲了,那如果我们拿地产当作储存财富的功能的话,又应该用一个什么思路呢?

如果大家对于我的思维方式或者对经济,社会或者其他的一些观点感兴趣的话,也可以订阅我的邮件列表,我偶尔会给邮箱列表里的朋友分享一些非公开的内容,加入的链接就在描述栏里。

我们前面讲了不少关于估值和杠杆的内容,地产作为储值功能的这个思路就跟估值和杠杆有关。而这个逻辑,在投资行业里也很少有人去解释它。那至于我为什么能讲这个事儿呢。

问,就是…从前我有一个朋友….

商业地产是一个高杠杆的领域,因为商业地产的售价一般是比较贵的,所以一般买家都是投资公司,而且投资公司也得杠杆。但杠杆的比例比较高的话,那这个项目一年的净收益占营收的比例会太小,市场打个喷嚏现金流就变负数了。

当然,除非这个地产的交易价大幅度低于市场价。这样容错程度或者说对于市场波动的承受力就会比较高。

说一个非常通俗易懂的道理,高杠杆,高折损,快速撤出,循环往复,你听着它一个非常悬的事儿,但是把这逻辑反过来,不那么高的杠杆,不追求加速折损,持有期相对长一点,不追求过快的交易,是不是就听起来就稳定多了。

有些朋友可能问了,这样是不是就赚不到钱了呢?其实还有一个宏观因素,就是美国是一个移民国家,整体人口上涨趋势是比较明显的。不那么宏观的角度看的话,如果一个城市是有稳定的人口净收入和商业净流入,再加上长期看起来不太可能降到平均2%的通货膨胀的话,商业地产的资产价格上涨,长期来看是一定的。当然我这里面不算办公楼,办公楼不大有戏,我说的主要是出租社区这类资产。

我们用上面那个出租社区举例子,一个公寓社区 1000 万买下来,投资公司掏 400 万,剩下的部分用贷款,这样的话 loan to value, 简称 LTV, 也就是贷款占售价的比例,这也是投资里常见的概念,那这LTV就是 60%,固定利率的话虽然利息比较高,但同样也比较稳定,这个对于预期来讲,其实是个好事,好计算。

持有5~7年的话,外加折旧抵税的方式也可以减少税务压力,这 5 ~ 7 年之内等待房租和地产价值慢慢上涨,根据项目本身的情况,也可以考虑像 cash out refinance 这种重新贷款的操作,取出一些增值的部分,而且取出的增值部分是免税的。

所以说其实租赁的地产前些年非常赚钱,大家觉得可以靠地产财富自由,主要靠的还是地产价格的上涨,尤其是 2021 年 2022 年。不过这个在相对自由市场里,经济的核心还是供需关系。出租社区或者出租的仓库,房租上涨的程度其实比较有限,哪怕是出现前几年那种快速上涨的情况,也会相应的快速掉下来。

一个地产里面的能租出去的单元就那么多,所以想要快速赚钱的话,只能扩大资产量,收购更多的地产。

从风险考量的角度,我的看法是,对于商业地产方面投资心态还是要从财富储蓄的角度出发比较合适。

但别人留住泳裤的方式,不一定适合你

我知道我的这个看法可能很多人不赞同,不过因为我自己亲眼看到了商业地产投资商是怎么从市场里面一路狂奔起高楼,然后在这过程中忽视了哪些问题,最后又是怎么样把前面几年甚至十几年的积蓄在一年之内全部清空的。

所以我也是想把自己的和其他业内人士的经验和经历分享给大家,哪怕大家不会经历一摸一样的事情。我最希望的是让更多人了解到这样一种可能性。

这些知识学校是不会教的,甚至很多在这个金融投资行业里,但是没有摸到碰到过实际商业地产项目的人也不一定会想到的事情。

大多数人在投资地产的时候想到的只是某一个项目的回报,但其实更应该想到整个资产组合里面,还有时间维度上,要怎么样分散风险。甚至可能要重新看一下自己的投资组合里,地产的比例是不是过高,或者是过低,是不是有足够的抵抗经济周期的能力。

之所以这一期讲这么长篇幅,另外一个原因,也是因为想要让更多的人从不同的角度去了解地产这类资产,不要大家都说要持有地产,就一股脑的去投地产。

任何一种资产被媒体或者名人说的再好,也要去有意识的多问几次 “为什么”。不要非常懒惰的用一种二元论的思维,没有什么是非黑即白的。我们人类的文明和智慧都是在灰色地带里产生的,只是我们要怎样去看待它而已。人工智能就是一个水能载舟亦能覆舟的这样一个灰色地带的智慧。

就像有些人说我们应该去负债,还有些人说我们不应该去负债。这两者其实都不对,我们应该要理解社会和经济的运行规则,最重要的是在了解我们自己的基础之上,去合理的利用负债。

客观事实和人类社会的运行规则,在我们的一生之中很难有太大的变化,只是我们愿不愿意主动、积极的去接触和了解而已。我们现在生活在历史上来讲信息渠道几乎最通畅的时代,很多时候不是我们被什么阴谋系统所蒙蔽,只是我们自己不愿意去主动刷新自己的思维方式和看待事物的角度,最终自己把自己困在了一个茧房里面。

现在这个商业地产的危机是到了一个人人都知道,但是没人能说清楚现在市场在经济周期里是一个什么位置?

浪潮吓走了一批人,到了去捡泳裤的时候吗?

那既然这样,我就来当那个第一个吃螃蟹的,来跟大家分享一下我从宏观数据和行业里面的一些一手消息里面得到的一个推论。

首先我先补一下前面我自己挖的一个坑,就是关于办公楼的。

办公楼现在不是挺多都没啥用了么,尤其是那些不在城市中心的,地产投资商就开始打上了这些办公楼的主意。比如说把这些办公楼改造成可以租住的公寓。

听起来是不是一个很机智的想法,但这个事儿实施起来还是挺有难度的,为啥呢?

咱们想一想哈,平时办公的时候,很多的空间是开放的,一层楼的卫生间基本就有那么几个,另外消防通道也就那么几个。这里面就出现了两个很棘手的问题。

1. 想要把办公楼改成出租房的话,就得增加下水道系统。这是个非常复杂的事情,地产商得把办公楼的墙和地板都掀开,重新建一个管道系统。

2. 消防通道得符合城市标准,目的是让在不同角落的居民,都能在短时间内顺利逃生。那也就是说,很可能在改造办公楼的时候需要重新建消防出口。

这时候有机智的朋友可能想了,那在改造的时候,难道不能在办公楼里隔出那么多间公寓不就行了吗?

是,但每一间的租金肯定是低不了,要不都不够费那么大劲改造的。市场竞争力可能就相对差一些,万一没算清楚,还很容易赔。所以这事儿,不是完全不行,但确实不是个非常容易的事儿。

那我们从宏观上看一下商业地产现在的供给情况,我们可以大概推算出,未来可能会发生的一些情况。

我们可以看一下这张图:

这张图代表的就是从1980年到2024年第一季度,出租房社区这种地产的建造许可、开工和完成的情况。

我们可以看到在这些柱子最低的部分是亚洲金融危机和次贷危机,一个是日本地产价格崩盘,一个是美国地产价格崩盘。中间互联网泡沫那一次,出租房受到的影响不大,只有一些比较轻微的下跌。

如果我们看这个整体趋势的话,我们会发现一个挺有意思的事儿,就是亚洲金融危机和次贷危机这两次经济危机发生之前,都会有很长一段时间建造许可,开工量都明显高于完工量。

完工量高于建造许可和开工量的的时候,都是经济走下坡路或者最低谷的时候。这个跟建造周期也有一定关系,建个楼两三年都很正常。

不过我们看现在的情况,这完工量是远远高于了建造许可和开工量的,从历史上来看,不是啥好征兆。

但是,我们可以非常清楚的预知一个事情,现在新完工的出租社区很可能供给是偏高的,也就是说,这是一个买家市场,买家的议价能力会更高。

随着建造许可发放量和开工量在 2023 年和 2024 年减少,我们在未来至少三年的时间,可以看到很多新建的出租社区供给会被市场慢慢吃掉,慢慢转变为卖家市场,也就是卖家的议价能力会变高。

当然,我之所以这么说,不只是从这张图里面得到的结论,还因为现在已经出现出租社区的售价明显低于建造的价格,我们也叫做 below replacement cost ,简单粗躁的理解就是把这地产此时此刻重新造一个,都要比售价高很多。

机构们已经悄咪咪的行动起来了

此时此刻,大家应该最想问我的问题应该就是:商业地产触底了吗?

我的答案呢,这得分地区,分项目。因为地产是一个区域性特别强的资产,而且地产建造的年代和维护成本也有非常大的不同。

旧金山的地产和休斯顿的地产,价格波动和转折点肯定是有不同的。休斯顿的地产价格波动没有那么夸张,有一个很重要的原因就是政府限制的少,所以供给和需求达到平衡的周期就非常短,再加上地产税比较高,所以波动不怎么夸张。

那像这种波动不大,而且已经持续下跌将近两年的市场,想再跌的话空间已经非常小了,所以相对的投资商和运营商来说,容错程度就相当高。

你想想,售价比造价低的话,再往下,下降的空间就非常小了。

但很多人可能想 2008 年的时候,自助房的市场售价也远远低于造价。

首先,自住房的买卖市场的价格跟商业地产来比低了很多,买卖的时候,交易双方两边的人都很多,也没有太多可以互相商量条款的余地,这样的话市场踩踏的情况就更容易发生。

但能在实体经济里交易商业地产的人或者机构,跟自住房买卖市场来比是相当少的,而且有比较大的谈判空间,所以踩踏现象不那么容易发生。当然我强调一下,我说的是实体交易,不是纸质资产的交易,这是两个基于同一种资产但不同层级的交易。

所以现在其实在有一些波动本来就小,而且价格已经持续下降有一段时间的这种市场,我们看到有地产商已经开始出手收购了。也就是说,现在已经出现商业模式上可以赚钱的项目了。

比如说超大的一家专门做出租社区的地产投资商,Equity Residential 就刚花了10亿美元买了11个出租社区的地产,地点是在亚特兰大、丹佛、达拉斯附近[vi]。一般像这种大公司如果在某一个区域开始大量收购了的话,我们可以拿他们当一个好的信号。

从供需关系的角度上来说,如果一个市场的需求端有很大的机构入场的话,那么说明供需关系的天平开始朝反向移动,会成为当地交易市场托底的行为。

对于商业地产的价格波动比较大的区域呢,因为它下降空间页会比较大,所以还是需要观望一下,看一下大型机构在这个区域里的动向。

懒人包总结

我们简单的总结一下,这一期里面我把商业地产的定义和下面的一些分支给大家理了一下,那商业地产涵盖出租社区、办公楼、自主仓储、还有大仓库等等。

还聊了一下关于商业地产贷款跟普通买房子的贷款区别在哪里。疫情这几年除了办公楼以外,出租社区的这类地产因为人口流动、低利率、高估值、高杠杆、高抵税,在短期内经历了大起大落。

在这个过程中运营方和放贷方面临的尴尬处境。还有整个这个浮动利率+利率保险+高杠杆+高抵税+短周期这个运营模式的失败,最终让大几十亿估值的公司几乎在一年之内几乎归零。

我还给大家解释了商业地产投资的心态应该是储值,而不是暴富。因为商业地产哪怕通过运营可以升值,但是商业地产价值上升空间和速度还是有限的。比较稳妥的方式还是靠稳定的收购更多的资产,而不是只靠高杠杆和高抵税。

最后我们也聊了一下从宏观的角度上来看,我们现在市场处在一个什么样的位置,地产也是一个区域性很强的资产,所以我们也不能一概而论,说美国的商业地产市场已经全面触底了,只能说这个阶段有些价格波动不是很大的市场,有一些项目已经出现了售价明显低于造价的情况,项目的容错程度相对也比较高,这些具体的案例需要专业人士去具体分析了。

这一期就先说到这儿,第一次看到我影片的朋友们,欢迎订阅一些我的频道,或者加入到我的邮件列表里面,会有些其他不太一样的非公开内容。咱下期再见!

资料:

[i] Federal Reserve Board announces temporary change to its supplementary leverage ratio rule to ease strains in the Treasury market resulting from the coronavirus and increase banking organizations’ ability to provide credit to households and businesses: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200401a.htm

[ii] Banks' Supplementary Leverage Ratio: https://www.financialresearch.gov/the-ofr-blog/2024/08/02/banks-supplementary-leverage-ratio/#:~:text=Over%20time%2C%20SLRs%20for%20each,bank%20reserves%20from%20the%20SLR.

[iii] Treasury Emergency Rental Assistance (ERA) Dashboard: https://nlihc.org/era-dashboard

[iv] Consumer Price Index for All Urban Consumers: Rent of Primary Residence in U.S. City Average: https://fred.stlouisfed.org/series/CUUR0000SEHA

[v] Storage Monitor: How much did storage rates fall in 2023? https://www.storable.com/resources/learn/storage-monitor-how-much-did-storage-rates-fall-in-2023/

[vi] Equity Residential Buys Apartment Portfolio for Nearly $1 Billion: https://www.wsj.com/real-estate/equity-residential-buys-apartment-portfolio-for-nearly-1-billion-21c71c70

非常系统的分享;有2个观点的对我的启发很大,其一商业地产是储值无法暴富,其二商业地产在疫情前后与供给、利率、需求、现金的变化逻辑